Какво представляват представителните разходи?

Актуално към 5 януари 2023 г.

В управлението на нашия бизнес често ни се налага да организираме различни работни срещи с настоящи и потенциални клиенти, преговори с различни доставчици, дистрибутори или бизнес партньори.

Във връзка с тези работни срещи ние извършваме разходи за храна и напитки, кетъринг, подаръци и други подобни, които са необходими, за да създадем добро впечатление за компанията.

Въпреки че става дума за храни и напитки, тези разходи все пак са фирмени и са належащи, ако се стремим към изграждането на добър имидж пред нашите клиенти или искаме да укрепим връзките с нашите бизнес партньори.

Какво обаче е данъчното третиране на всички тези разходи и допустимо ли е тяхното извършване от гледна точка на закона?

Всички тези разходи са известни още като „представителни разходи“ и са напълно допустими от гледна точка на данъчното ни законодателство, когато са извършени за благото на фирмата и за изграждането на положителна репутация.

Въпреки че законодателят е позволил да извършваме подобни разходи чрез фирмата си, както всички знаем безплатен обяд няма и съответно дружеството ни е длъжно да заплати съответната цена, разбира се под формата на данък, когато извършва подобни представителни разходи.

- КАКВО ПРЕДСТАВЛЯВАТ ПРЕДСТАВИТЕЛНИТЕ РАЗХОДИ?

Според нашето данъчно законодателство под представителни разходи следва да се разбира покупка на стоки или услуги, които имат представителен или развлекателен характер и са свързани със:

- Посрещане, престой и изпращане на гости и делегации;

- Нощувки;

- Консумация на храна и напитки;

- Организиране на делови срещи;

- Тържества, развлекателни мероприятия;

- Екскурзии

Представителните разходи са признати за данъчни цели. Това на практика означава, че от данъчна гледна точка законът допуска наличието на тези разходи и с техния размер дружествата могат да намалят своята облагаема печалба, респективно да спестят от корпоративен данък (данък печалба).

Върху представителните разходи се дължи данък. Този данък е известен като данък върху разходите и се начислява на годишна база върху общия размер на извършените представителни разходи. Самият данък също се отчита като счетоводен разход, който е данъчно признат и следователно тук отново може да се реализира данъчна икономия.

За да можем да дефинираме даден разход като представителен обаче следва да са налице две важни условия, които трябва да бъдат едновременно изпълнени:

- Отчетените представителни разходи трябва да са свързани с дейността на дружеството.

- Представителните разходи трябва да бъдат документално обосновани.

По отношение на първото условие – да са свързани с дейността на дружеството, законът изисква тези разходи да са извършени с цел да се създаде добър имидж на предприятието пред неговите контрагенти и бизнес партньори. Това означава, че извършването на тези разходи следва да донесе настоящи или бъдещи ползи за компанията.

Когато даден разход не е свързан с дейността на фирмата, той не следва да се отчита като представителен разход и върху него не се начислява данък върху разходите.

В този случай този разход ще представлява „постоянна данъчна разлика“ или по-просто казано – той няма да се признае за данъчни цели.

Изхождайки от горното, считаме, че извършването на представителни разходи следва да бъде насочено преди всичко към настоящи и потенциални клиенти и контрагенти на фирмата.

Независимо, че техният обхват може да се препокрива съдържателно с този на социалните разходи – техен ползвател (на представителните разходи) не следва да бъде персоналът на фирмата, т.е. облаги в полза на персонала е некоректно да се третират като представителни разходи.

В самата дефиниция на разходите за представителни и развлекателни цели (в чл. 62, ал. 1 от ППЗДДС) се споменават гости и делегации, т.е. придобивката е насочена извън фирмата, към външни лица. В този смисъл е и преобладаващата съдебна практика.

Въпреки горното, много често разходи, които са свързани с консумативи за офиса като кафе, вода, алкохол, лакомства и други се третират като представителни разходи, независимо, че техен главен ползвател реално са служителите на компанията, а не клиентите и бизнес партньорите.

Друга важна характеристика на представителните разходи е, че не е задължително разходът да е в натура (както например е изискването за социалните разходи, т.е. да няма осребряване на документи, представени от ползвателя).

Например, за гост на делова среща могат да бъдат осребрени разходите за нощувка на база на представен от него документ и това да бъде отчетено като представителен разход.

По отношение на второто условие за документалната обоснованост следва да се приложат стандартните изисквания на закона, а именно да разполагаме с фактура за извършената покупка.

Тук е важно да отбележим, че специално за представителните разходи законът ни е дал възможност за облекчение, свързано с документалната обоснованост и то е, че документирането на тези разходи може да се извърши и без наличието на фактура, а само с касова бележка (чл. 10, ал. 6 от ЗКПО).

Това облекчение, свързано с документирането е доста удобно, тъй като при фирмен обяд или вечеря например, не представлява проблем, ако не получим фактура от ресторанта. Разходът пак ще бъде признат, стига обядът/вечерята да е с бизнес цел.

Много често в практиката собствениците на бизнес не гледат с добро око на представителните разходи, защото им е неприятен фактът, че върху тези разходи те ще дължат допълнително 10% данък.

Поради тази причина в практиката нерядко се срещат случаи, в които дадени разходи, които отговарят на определението за представителни, умишлено не се представят като такива с цел избягване на данъчно облагане.

Истината е, че когато даден представителен разход бъде оповестен като такъв и съответно фирмата начисли дължимия данък, всъщност се постига данъчна икономия, защото в противен случай разходът бива отчитан като „постоянна данъчна разлика“ и съответно не е данъчно признат.

2. ПРИМЕР ЗА ДАНЪЧНО СПЕСТЯВАНЕ ЧРЕЗ ПРЕДСТАВИТЕЛНИТЕ РАЗХОДИ

Фирма АЛФА ООД реализира годишна печалба от 600 000 лв (преди отчитане на представителните разходи и данъка върху тях).

Фирмата е извършила представителни разходи в размер на 15 000 лв. общо за цялата година.

ПЪРВА ХИПОТЕЗА:

Представителните разходи намаляват печалбата, както следва:

- На първо място с 15 000 лв. – самият представителен разход;

- На второ място с данъка върху разхода, който е в размер на 10%, а именно 1 500 лв.

Така печалбата на фирмата след отчитането на представителните разходи и данъка върху тях става ефективно 583 500 лв. (600 000 лв – 15 000 лв – 1 500 лв).

Върху нея се дължи корпоративен данък в размер на 10%, а именно 58 350 лв.

Сборът от данъка върху разходите и корпоративния данък е 59 850 лв. (58 350 лв + 1 500 лв.)

ВТОРА ХИПОТЕЗА:

Ако дружеството не беше отчело извършените разходи като представителни и съответно не беше начислило дължимия данък върху тях, то ситуацията щеше да изглежда по следния начин:

Счетоводната печалба на фирмата след приспадането на разходите, които не са отчетени като представителни щеше да бъде 585 000 лв. (600 000 лв. – 15 000 лв.).

Разходите, които не са отчетени като представителни ще представляват постоянна данъчна разлика, която не е призната за данъчни цели и поради тази причина за данъчни цели печалбата ще се увеличи с размера на непризнатия разход и в този случай тя ще бъде 600 000 лева.

Дължимият корпоративен данък в тази хипотеза ще бъде 60 000 лева.

Видно от изложения пример в първата хипотеза общият разход за данъци е 59 850 лева, докато във втората същият е 60 000 лева.

- ОБЛАГАНЕ НА ПРЕДСТАВИТЕЛНИТЕ РАЗХОДИ

Съгласно действащите към момента разпоредби на ЗКПО, когато едно дружество е извършвало представителни разходи през дадена година, то върху тези разходи предприятието дължи данък. Този данък е известен като данък върху разходите съгласно чл. 204 от ЗКПО.

Приложимата данъчна ставка за облагане на представителните разходи е 10%, а данъчната основа е общият размер на извършените представителни разходи заедно с включения ДДС в тях.

Важно е да се отбележи, че според ЗДДС лицата, които извършват разходи за представителни и развлекателни цели нямат право на данъчен кредит за тези разходи.

Пример:

През 2022 година дружество е извършило следните представителни разходи:

- Посрещане и престой на гости: 8 000 лева с вкл. ДДС

- Организиране на тържество за гости: 1 500 лева с вкл. ДДС

Общата сума на извършените представителни разходи за 2022 година е 9 500 лева, което означава, че дружеството следва да начисли и заплати данък върху разходите в размер на 950 лева.

- ДЕКЛАРИРАНЕ И ВНАСЯНЕ НА ДЪЛЖИМИЯ ДАНЪК ВЪРХУ РАЗХОДИТЕ

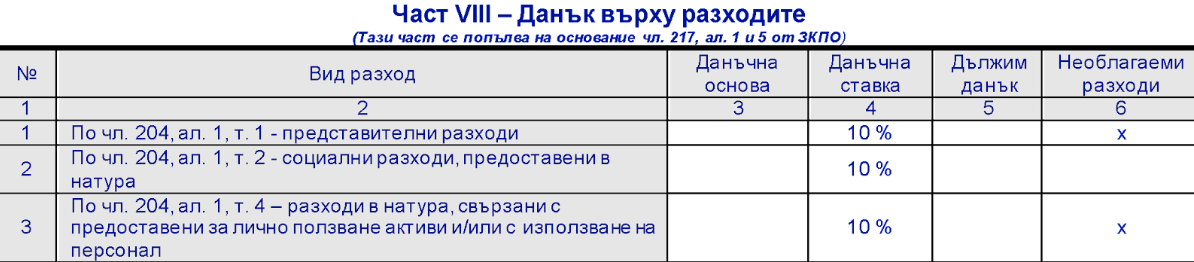

Данъкът върху разходите, в частност върху представителни разходи, се декларира пред държавата чрез Годишната данъчна декларация по чл. 92 от ЗКПО.

Лицата, които през годината са извършвали представителни разходи следва да попълнят част VІІІ – Данък върху разходите от годишната данъчна декларация, където следва да се оповести информация за общия размер на извършените представителни разходи и дължимия данък.

Декларацията се подава в срок до 30 юни на годината, следваща годината, за която се отнася. В рамките на този срок лицата следва да внесат дължимия данък върху представителни разходи.

5. КАКВА Е РАЗЛИКАТА МЕЖДУ ПРЕДСТАВИТЕЛНИТЕ РАЗХОДИ И РАЗХОДИТЕ ЗА РЕКЛАМА?

Често в практиката не се прави разлика между представителните разходи и разходите за реклама. Правилното разграничение обаче е важно, тъй като разходите за реклама се отчитат като обикновени счетоводни разходи, които са данъчно признати и върху тях не се дължи данък върху разходите.

Ако разгледаме един пример, в който дадено дружество извършва разход за поръчка на фирмени календари, химикалки, чаши и други подобни, които да бъдат брандирани с фирменото лого и да бъдат предоставяни безплатно на клиентите на компанията, то тук определено стои въпросът дали този разход е представителен или е рекламен?

Терминът „разходи за реклама“ е изрично дефиниран в ЗКПО и според определението, което законът ни дава това са „разходите за популяризиране на стоки и услуги, включително подаръци, които носят търговското наименование или търговската марка на компанията, в рамките на обичайното за извършваната от лицето дейност.”

От цитираното определение можем да направим извод, че подаръците, които се правят от предприятията с цел рекламиране на тяхната дейност, за да се квалифицират като разходи за реклама трябва задължително да отговарят на следните условия :

- Да носят търговското наименование или търговската марка на компанията;

- Размерът на направените разходи да бъде в рамките на обичайното за извършваната от компанията дейност.

Когато отчетените от предприятията разходи отговарят на тези изисквания, те следва да бъдат отчетени като рекламни разходи, които са данъчно признати и върху тях не се дължи данък върху разходите.

През последните години се наблюдава трайна съдебна практика, касаеща разходите за подаръци и мостри, които извършват фирмите. По този въпрос съдът приема, че същите се признават за данъчни цели като разходи за реклама, ако самите продукти са изработени от компанията или са специално поръчани от нея с цел да бъдат използвани като реклама пред клиенти.

На следващо място бихме искали да отбележим, че разходите по организиране на симпозиум, конгреси, конференции и други подобни мероприятия, които са пряко свързани с представяне или тестване на предлаганите от компанията стоки или услуги не са представителни разходи, а необходимо присъщи разходи за фирмата.

Николай Такиев

Николай Такиев е магистър по „Счетоводство и бизнес анализ" от Университета за национално и световно стопанство (УНСС). През периода 2017 - 2019 г. работи като счетоводител, а впоследствие и като главен счетоводител в компания, която е специализирана в счетоводното обслужване на управляващи дружества, договорни фондове и инвестиционни посредници. От началото на 2021 г. Николай основава своя компания – Такиев Финанс, която е специализирана в областта на счетоводните услуги и данъчното консултиране. Компанията работи съвместно с една от водещите одиторски компании в България по линия на данъчното консултиране, данъчния одит и Дю дилиджънс услуги. През 2021 година Николай става част от екипа на Finance Academy като преподавател и основател на цялостна професионална програма за обучение по счетоводство и данъци.

05/04/2023

Nula.bg обявява партньорство с Банка ДСК за улеснено финансово управление

Nula.bg, обявява партньорство с банка ДСК за улеснено финансово управление. Нашите общи клиенти ще получат 15% намаление в Nula.bg и ще могат да използват услугата на банката за откриване на бизнес сметка онлайн.

Виж още